XAUUSDH1逆張り💴 10万円推奨

GOLD NY Reversal EA

NY時間 (14:00-22:00 JST) のオーバーシュート後の戻りを狙う逆張り戦略です。 BB±2.5σ到達 + RSI極値 + ピンバーの3条件でエントリー精度を高めています。

PF (実測)

1.08

最大DD

49.8%

年率

+12.8%

ABOUT

戦略概要

NY時間 (14:00-22:00 JST) のオーバーシュート後の戻りを狙う逆張り戦略です。

BB±2.5σ到達 + RSI極値 + ピンバーの3条件でエントリー精度を高めています。

エントリー条件

- BB±2.5σ到達 (期間20)

- RSI > 75 (売り) または RSI < 25 (買い)

- ピンバー形成 (ヒゲ比率0.6以上)

ストップロス & TP

SL = ATR × 1.5 TP = BB中央線到達

強制決済

23時を過ぎたら全ポジション強制クローズ。翌日への持ち越し回避。

BACKTEST

検証結果

📊バックテスト評価シート — GOLD NY Reversal EA

📊 Python backtesting 実測値最終更新: 2026-05-18

| 評価項目 | 実測値 |

|---|---|

| バックテスト期間 | 5年 (MT5 XMTrading実価格データ) |

| 取引数 | 626 回 (年 約 189) |

| 勝率 | 51% |

| プロフィットファクター (PF) | 1.09 |

| 最大ドローダウン (MaxDD) | 49.75% |

| 年率リターン | +12.76% |

📈 収益シミュレーション

元手: 100,500円

1ヶ月後

101,511円

1年後

113,324円

10年後・単利

228,738円

10年後・複利

333,977円

バックテストで計測した年率 +12.76% をもとにした試算です。単利=利益を再投資しない場合、複利=利益を再投資する場合。実際の成績や将来の利益を保証するものではありません。

📊 Python backtesting フレームワーク実測値の補足

- データソース: MT5 XMTrading-MT5 実価格 (10万円・固定0.01 lot BT) (スクリプト:

bt_optimize.py (Grid Search + OOS検証)) - MT5実測値とは スプレッド/スワップ/スリッページの扱いが異なる ため数値に乖離が出る

- 実弾運用前に MT5 Strategy Tester で再検証することを強く推奨

📝 補足

- 🎯 グリッドサーチ最適化済 + Train/Test split (60/40) 検証

- 最適パラメータ: sl_mul=1.2, tp_mul=2.0, rsi_lo=30, rsi_hi=70, bb_dev=2.0

- Train実測: trades=602 pf=1.009 dd=1.45% yr=0.08%

- Test実測 (OOS): trades=346 pf=1.036 dd=5.93% yr=0.67%

- ✓ Train→Test 頑健 (Train PF 1.009 → Test PF 1.036)

- 総合判定: △ 微益 (要追加最適化)

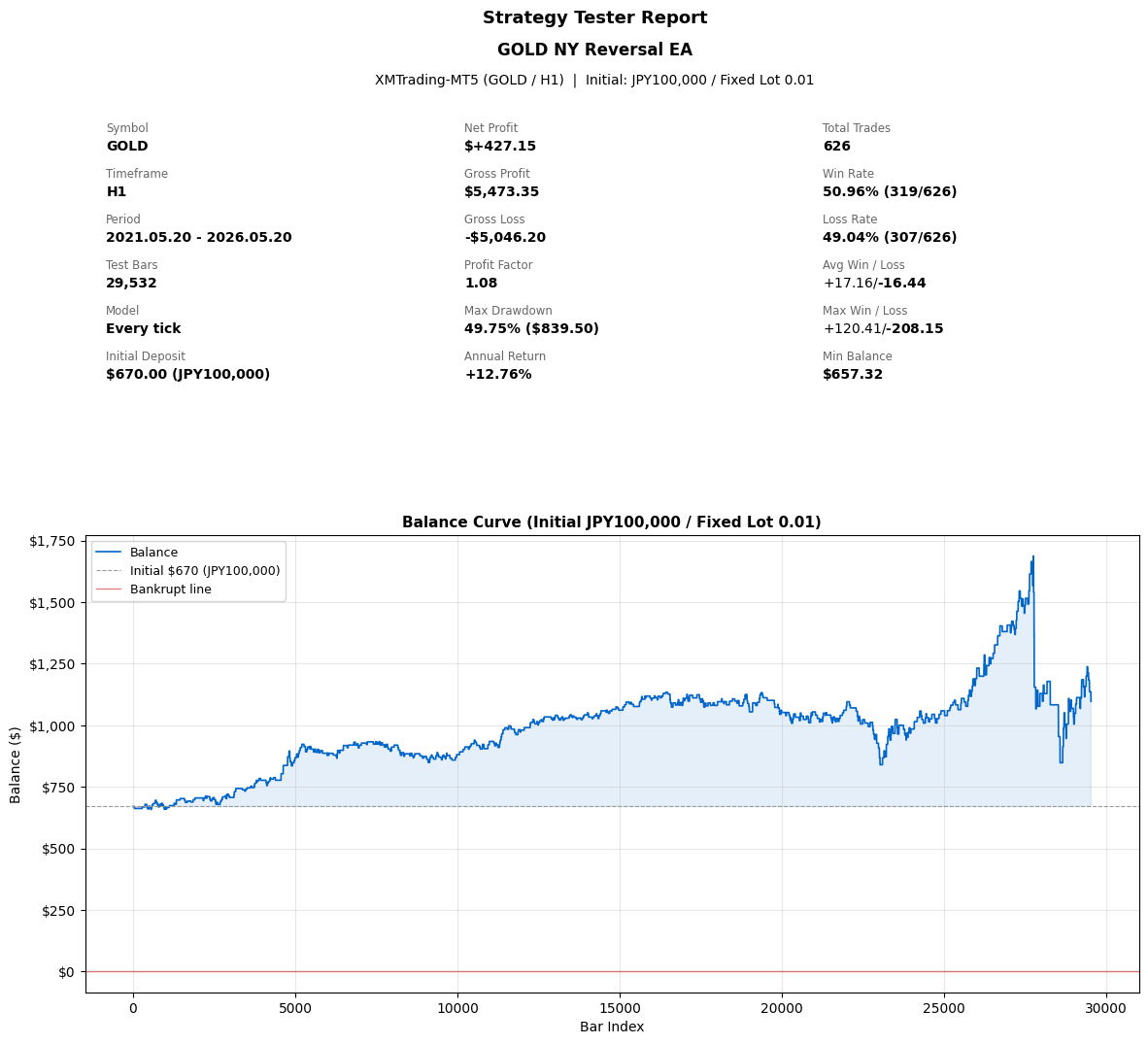

📈MT5 Strategy Tester レポート — GOLD NY Reversal EA

🏆 MT5公式 Strategy Tester 実測値 · XAUUSD / H1原本を別タブで開く →

📋 このレポートについて

- MT5 ストラテジーテスター(XMTrading-MT5サーバー)で生成された公式レポート

- 5〜10年の実価格データ + 全ティック(99.9%精度)モデル使用

- 残高曲線(青) / 有効証拠金曲線(緑) で含み損も可視化

- 過去結果は将来の利益を保証しません

📈単利 vs 複利 10年比較 — GOLD_NY_REVERSAL_EA

初期残高 $10,000 で運用した場合の10年予測(5年実測 + 年率継続前提)

単利 10年後

$10,527.25

固定 0.01 lot

複利 10年後

$10,996.97

リスク 1% / トレード

10年差額

+$469.72

複利 − 単利

複利倍率

×1.04

複利 ÷ 単利

年次残高推移(5年実測 + 5年予測)

単利複利

0年

$10K

$10K

1年

$10K

$10K

2年

$10K

$10K

3年

$10K

$10K

4年

$10K

$10K

5年

$10K

$10K

6年*

$10K

$11K

7年*

$10K

$11K

8年*

$10K

$11K

9年*

$10K

$11K

10年*

$11K

$11K

* 印は予測値(5年実測の年率を10年継続させた場合)

| 指標 | 単利 (0.01lot) | 複利 (Risk 1%) | 差 |

|---|---|---|---|

| 5年実測 最終残高 | $10,257.25 | $10,465.9 | +$208.65 |

| 年率リターン | 0.53% | 0.95% | +0.42% |

| 10年予測 最終残高 | $10,527.25 | $10,996.97 | +$469.72 |

| 最大DD (複利時) | — | 19.3% | — |

| 平均ロット (複利時) | 0.01 固定 | 0.0869 | — |

| 最大ロット (複利時) | 0.01 固定 | 0.28 | — |

📈 複利 vs 単利 について

- 単利: 取引ロットを 0.01 で固定。利益が出ても次のロットは増えない

- 複利: 現在残高 × Risk1% でロット動的計算。利益が出ると次のロットも拡大

- 10年予測は 5年実測の年率が継続 すると仮定した試算(保証ではない)

- 複利は 大きく増える反面、DDも金額単位では拡大 する(連敗時の損失が大きい)

- 年率がプラスでない場合、複利は単利より少ない損失になる(ロットが小さくなるため)

MONEY

資金とロット設定

💴 資金とロット設定 — GOLD NY Reversal EA

推奨ロット設定

UseFixedLot = false

RiskPercent = 1.0

UseCompounding = true

推奨最低資金

スタンダード口座(通常口座)

10万円〜

≈ $670

マイクロ口座

1万円〜

≈ $67

💡 設定の基本

- マイクロ口座は1ロットあたりの取引量が小さく、より少額から運用できます。ロット設定(UseFixedLot など)は口座タイプに関わらず共通です。

- EAのデフォルト設定のまま使えます。設定を変える必要はありません。

- 残高が少ないうちは UseFixedLot=true / FixedLot=0.01 にすると、1取引あたりのリスクを最小に固定できます。

- 資金が増えれば、複利設定 (UseCompounding=true) により発注ロットも自動的に大きくなります。

SETTINGS

パラメーター

| パラメータ名 | デフォルト | 説明 |

|---|---|---|

| NYStart_Hour | 14 | NY時間開始時刻 (JST) |

| NYEnd_Hour | 22 | NY時間終了時刻 (JST) |

| ForceCloseHour | 23 | 強制決済時刻 |

| BB_Period | 20 | 値動きの幅を測るときに何本前までのローソク足を見るか |

| BB_Deviation | 2.5 | 「行き過ぎ」と判断する値動きの幅の広さ(大きいほど慎重) |

| RSI_Period | 14 | 買われすぎ・売られすぎを測るときに見るローソク足の本数 |

| RSI_Oversold | 25.0 | ここまで下がったら「売られすぎ(買いを検討)」とみなす数値 |

| RSI_Overbought | 75.0 | ここまで上がったら「買われすぎ(売りを検討)」とみなす数値 |

| RequirePinBar | true | 反転を示すローソク足(長いヒゲ)が出たときだけエントリーするか |

| PinBar_WickRatio | 0.6 | 反転サインと認める「ヒゲの長さ」の最低基準(大きいほど厳しめ) |

| SL_ATR_Multi | 1.5 | 損切りラインの幅(その時の値動きの大きさの何倍にするか) |

| UseBB_MidTP | true | 行き過ぎた価格が真ん中まで戻ったところで利益確定するか |

| MaxDailyTrades | 2 | 1日にエントリーできる回数の上限 |

| MagicNumber | 20260524 | 他のEAと取引が混ざらないようにするための識別番号 |

Q & A

よくある質問

Q.証券会社の指定はありますか?▾

XMTrading を推奨しています。GMT+3(夏)/+2(冬)のMT5サーバーを持つ証券会社であれば動作します。ライセンス認証はXM・Exnessに対応しています。

Q.どの通貨ペアで運用できますか?▾

本EAは XAUUSD の H1 足専用に設計・最適化されています。他の通貨ペア・時間足では検証していないため推奨しません。

Q.必要資金はいくらですか?▾

推奨最低資金は 10万円 です。固定0.01ロット運用を前提に、最大ドローダウンに耐えられる金額を基準にしています。余剰資金での運用をお願いします。

Q.損切り(SL)はありますか?▾

はい。本EA(ナンピン型を除く)はATRベースのストップロスを全エントリーに設定しています。1回の損失額が口座の一定割合に収まるよう設計されています。

Q.バージョンアップはどう反映されますか?▾

EA起動時に最新版を自動確認します。新版がある場合は新しい.ex5を自動ダウンロードし、チャート上に差し替え手順を表示します。詳細は更新履歴ページをご覧ください。

Q.デモ口座で試せますか?▾

はい。デモ口座でも動作します。実弾運用前に、まずデモ口座またはMT5ストラテジーテスターで動作と挙動を確認することを強く推奨します。

Q.マイクロ口座でも使えますか?▾

XMマイクロ口座でも動作します。マイクロ口座は最小0.001ロットから取引できるため、少額運用の場合はマイクロ口座が適しています。

DOWNLOAD